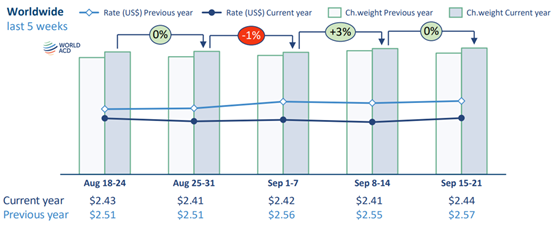

运价小幅上涨,但对比去年同期水平跌幅有所扩大

尽管欧洲多个机场运作出现异常情况,但由于需求保持稳定且整体运力保持稳定,第 38 周全球平均航空货运价格小幅上涨。但由于美国新出台的贸易和关税政策(尤其针对电子商务货运)的影响,当前平均航空货运价格与去年同期水平之间的差距已扩大至 -5%,亚太地区至美国的即期价格差距同比至少跌去20%。

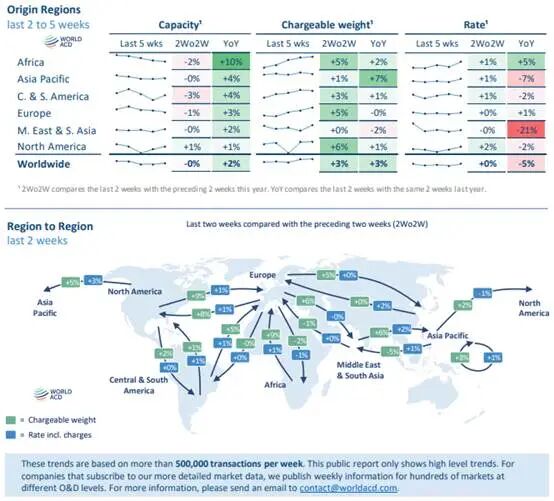

根据WorldACD市场数据最新的周度分析,第38周(9月15日至21日)全球平均运价环比上涨1%,至每公斤2.44美元,这得益于非洲(+3%)、亚太地区(+2%)、北美(+2%)、欧洲(+1%)以及中东和南亚(+1%)的价格上涨。但根据即期和合约价格的全市场平均来看,当前一些主要地区的运价远低于去年水平,其中亚太地区价格较去年下跌7%,中东和南亚地区价格较去年的高位低过22%。

亚太地区出口上周平均即期价格为每公斤3.65美元,与前两周持平,但远低于去年水平(-11%)——当时,尤其是来自电商市场的强劲需求已经开始推高即期价格。相比之下,今年美国关税上调以及低价值货物关税豁免的取消,削弱了货量增长和运价水平。

亚太地区至美国的即期运价较去年大幅下降

第38周,尽管需求环比有所波动,但亚太市场至美国的平均即期运价为4.79美元,环比基本保持稳定。但根据WorldACD每周采集超过50万票运单交易数据,过去三周,亚太市场至美国的平均即期运价较去年同期至少下降了20%。由于高科技设备数量的激增,台湾是亚太地区唯一一个至美国运价目前高于去年的重要出口市场,为每公斤6.18美元(同比增长11%)。

韩国(-3%)和中国(-7%)至美国的即期价格比大多数出口市场更具韧性,而香港(-11%)、日本(-29%)、越南(-23%)、泰国(-25%)、马来西亚(-31%)和新加坡(-34%)至美国的运费同比降幅更大。尽管由于美国供应商和亚洲托运人今年寻求替代供应来源,大多数这些出口市场至美国的货运量远高于去年水平,但同比仍出现运价下跌。第38周,来自中国(-1%)、香港(-19%)和日本(-12%)的货运量同比下降,但来自台湾(+51%)、越南(+44%)、泰国(+43%)、马来西亚(+28%)和新加坡(+12%)的货运量却远高于去年同期水平。

与之前前一周相比,部分亚太市场(例如韩国(+14%)、泰国(+10%)、新加坡(+8%)和香港(+7%))至美国的货运量周环比有所增长,但这些增长大多是在前两三周出现货量下滑之后出现的,而市场依然波动很大。亚太地区至美国的整体货运量环比增长2%,同比增长5%。

对比亚太至欧洲航线

相比之下,第38周亚太地区至欧洲的货运量总体增幅相似(同比增长6%),但个别国家至欧洲市场对比至美国市场的表现截然不同。例如,中国内地和香港至欧洲的计费重量同比分别增长了8%和5%,台湾(增长26%)和越南(增长9%)的货运量也同样如此。

运价方面,亚太地区至欧洲的即期价格同比也出现下降,但降幅远小于至美国的运费,平均为-6%,其中香港(-7%)、日本(-11%)、越南(-21%)、泰国(-16%)、马来西亚(-26%)和新加坡(-9%)的运价同比均出现下降。近几个月来,中国大陆至欧洲的即期运价也大多同比下降,但在第38周趋势略微回升至正增长值(同比增长3%),韩国(+2%)和台湾(+5%)的运费也出现同比上升。

本周,包括中国东南部地区、香港、台湾和菲律宾在内的东亚部分地区的航空货运服务和运力受到超强台风“拉加萨”的严重影响。“拉加萨”是今年迄今为止全球最强的台风。由于此次台风发生在下周中国黄金周假期附近,有传闻称,第39周初,中国出口的航空货运现货价格大幅飙升——WorldACD 将于下周对此进行更全面的报道。

中东与南亚地区至美国货运量反弹

与此同时,自美国对印度商品实施新的更高进口关税以来,印度至美国的货运量在经历了连续三周的周环比下降后,略有反弹(周环比增长12%)。但此次反弹是第38周中东与南亚地区至美国货运量整体激增(周环比增长16%)的一部分,这可能部分与圣纪节后货运量的复苏有关。不过,从印度以及中东与南亚地区整体到欧洲的货运量波动较小,第38周仅环比增长1%。

(WorldACD)

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫