➢ 事件:公司 3 月 15 日发布 2023 年报,全年营收 47.8 亿元,YoY +7.5%;归母净利润 10.3 亿元,YoY +34.9%;扣非净利润 10.1 亿元,YoY +33.6%。

业绩表现好于预期,原因是公司聚焦主责主业,经营质效稳步提升,2024 年计划实现营收 50.0 亿元,YoY +4.6%;利润总额 12.8 亿元,YoY +5.7%。

➢ 4Q23 净利润翻倍增长;盈利能力提升明显。

1)单季度看:公司 4Q23 实现营收 11.6 亿元,YoY +6.9%;归母净利润 1.9 亿元,YoY +99.8%;扣非净利润 2.0 亿元,YoY +137.2%。

2)盈利能力:4Q23 毛利率同比增加 10.0ppt 至34.6%;净利率同比增加 7.2ppt 至 16.3%。2023 年毛利率同比增加 5.8ppt 至36.7%;净利率同比增加 4.4ppt 至 21.7%。公司盈利能力大幅提升,产品结构优化、降本增效、规模效应释放系主要原因。

➢ 航空新材料稳步增长;优材百慕国际订单大幅增长。

2023 年,分业务看:

1)新材料业务:营收 46.2 亿元,YoY +8.3%,占总营收 97%,毛利率同比增加 5.92ppt 至 36.8%。

2)机床业务:营收 0.6 亿元,YoY -22.1%,毛利率同比增加 14.81ppt 至 7.8%。

分板块看:

1)航空工业复材:营收 45.1 亿元,YoY+6.01%;净利润 10.9 亿元,YoY +30.20%,系产品结构变化、降本增效及规模效应影响所致。

2)优材百慕:营收 5351 万元,YoY +95.76%;净利润 1374万元,YoY +2861.83%。公司积极开拓市场,国际订单大幅增长。3)装备业务:营收 6618 万元,YoY -21.52%;净利润-3098 万元,同比减亏 285 万元。

➢ 费用率保持在较低水平;加大研发提升科技成果转化能力。

2023 年期间费用率同比增加 1.0ppt 至 11.2%:

1)销售费用率同比增加 0.04ppt 至 0.7%;

2)管理费用率同比增加 1.2ppt 至 7.4%;

3)财务费用率为-0.6%,去年同期为-0.5%;

4)研发费用率同比减少 0.2ppt 至 3.7%;研发费用同比增加 7.5%至1.8 亿元。

截至 2023 年末,公司:

1)应收账款及票据 34.4 亿元,较年初增加49.0%;

2)预付款项 0.2 亿元,较年初减少 84.8%;

3)存货 12.0 亿元,较年初减少 4.9%;

4)合同负债 0.6 亿元,较年初减少 87.3%。

2023 年经营活动净现金流为 4.2 亿元,YoY +1.2%。

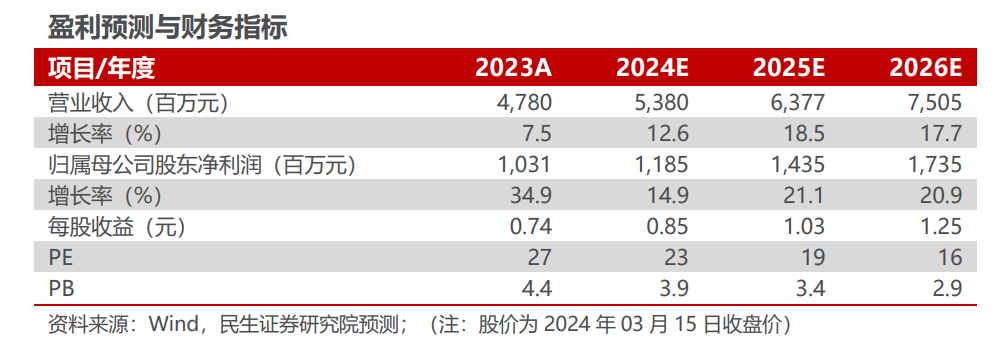

➢ 投资建议:公司是我国航空碳纤维预浸料龙头企业,处于产业链枢纽位置。2022 年以来商飞交付多架 C919,开启国产大飞机商业化进程;2024 年两会政府工作报告提出“新质生产力”,积极打造“低空经济”新引擎,为复合材料等发展创造了更多市场需求,公司作为航空新材料龙头将充分受益于行业的快速发展。我们预计公司 2024~2026 年归母净利润分别是 11.85 亿元、14.35 亿元、17.35 亿元,当前股价对应 2024~2026 年 PE 为 23x/19x/16x。我们考虑到公司航空复材的长期成长性和业务可拓展性,维持“推荐”评级。

➢ 风险提示:下游需求不及预期、原材料价格上涨等。

来源:民生证券

声明:原创文章,作者:admin,如若转载,请联系作者并注明出处:http://www.milidigi.com/1226.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫